数字钱包在银行业的准入之路:未来金融的新常2025-07-24 17:58:12

引言:数字钱包的崛起

在这个快速发展的数字时代,金融科技似乎逐渐改变了我们传统的银行业务模式。听说过“数字钱包”吗?这可不是某个新潮流行产品,而是由一系列技术和理念驱动的金融工具,它正迅速渗透到人们的日常生活中。想象一下,不用携带现金,不用翻找零钱包,轻轻一点,所有交易都在指尖完成,这就是数字钱包的魅力所在。

但是,这一切的背后,数字钱包到底是怎样与传统银行业进行互动的?它的准入规则又是怎样制定的呢?这...真的会改变整个金融生态吗?

数字钱包的工作原理

首先,我们需要明确什么是数字钱包。简单来说,数字钱包是一个在线工具,帮助用户存储、管理和使用他们的支付信息。借助手机、平板或电脑,用户能够通过安全的方式进行交易。

使用数字钱包,用户只需将银行账户或信用卡与钱包账户关联,随后,所有支付都可以通过这一界面完成。记得有一次,我和朋友去咖啡馆,结果因为忘带现金被拒之门外。后来,她推荐我使用数字钱包,一切都是如此方便...只需扫一扫,钱就到了。这个瞬间,我彻底爱上了这种新形式的支付。

数字钱包的类型

数字钱包的种类繁多,涵盖了从移动支付、电子货币到加密货币的各种形式。我们不仅可以通过传统的银行应用程序操作数字钱包,还可以通过第三方平台来实现,为我们提供了更多的选择。

1. 移动支付钱包

这类钱包通常由银行、金融科技公司或大型平台提供,比如支付宝、微信支付等。而在欧美市场,Apple Pay和Google Pay也逐步占据了市场。这些钱包不仅支持支付功能,还提供账单、水电费支付等多种实用功能。

2. 电子货币钱包

像PayPal这样的电子货币钱包,使用者可以通过电子邮件地址进行交易。这种形式不仅简单方便,而且还提供了一定的购买保护,让消费者更加安心。

3. 加密货币钱包

随着比特币等加密货币的崛起,加密货币钱包也逐渐成为一种新的选项。它们用于存储和管理数字资产,安全性和隐私性显得尤为重要。

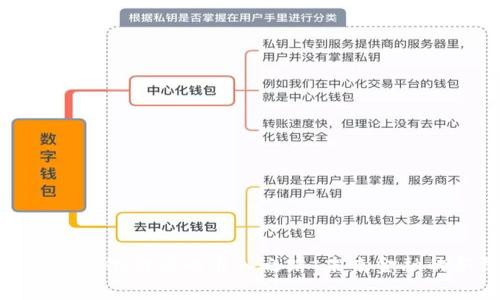

数字钱包与传统银行的关系

那么,数字钱包与传统银行究竟是怎样一回事呢?其实,它们之间并非水火不容的关系。反而,数字钱包正在与银行业逐渐融合,成为一种互补的金融工具。它推动了技术的进步,促使银行改进服务。你会发现,许多银行开始推出自己的数字钱包服务,以适应市场的需求。

在这背后,银行也陷入了一个困境:一方面,他们需要保持顾客忠诚度,另一方面又要顺应市场发展,推出新的技术手段。在某种程度上,数字钱包为他们提供了一个快速适应变化的机会。朋友圈的小李就是一个例子,他曾尝试过几个银行app的数字钱包,最终选择了某家银行,原因就是他们的服务更加便捷和个性化。

金融科技与市场趋势

随之而来的便是金融科技的巨大影响力。从大数据分析、人工智能到区块链技术,这些新兴技术不仅改变了支付的方式,还重新定义了金融服务的本质。银行开始使用这些工具来分析顾客需求、风险管理与欺诈检测。

甚至有些银行开始探索无银行账户的工作模式,使得那些以往无法享受银行服务的人也能受益于数字钱包的便捷。试想一下,乡村的老太太凑巧能在村口小店使用数字钱包买菜,这种体验与传统银行的服务可谓天差地别。

数字钱包的准入规则

那么,数字钱包要准入银行,需要遵循什么样的规则呢?这背后的法律与监管是个复杂而又技术含量十足的话题。在不同国家和地区,监管政策不尽相同,但大致可以归纳为几大原则:

1. 合规性

每一个数字钱包运营商都必须遵循当地的法律法规,这包括洗钱防控、反欺诈、以及用户数据保护等方面。确保用户的信息安全是首要任务。

2. 用户身份验证

为了保证交易的安全性与可靠性,大部分国家要求数字钱包必须进行用户身份验证,这可能涉及到手段如KYC(Know Your Customer)等方法。这对于增强用户信任感是至关重要的。

3. 技术标准

还需确保平台符合一定的技术标准,比如数据加密技术、支付接口的兼容性等。这在保护用户隐私和安全交易中起着重要作用。

市场竞争与合作的未来

可以预见,在未来,数字钱包与银行之间的关系将会愈加紧密。到底是合作共赢,还是竞争激烈,这要看市场的发展趋势和用户的选择。然而,无论是哪种模式,最终受益的还是我们消费者。

想想看,当我们享受到更快速、安全的支付体验时,背后是无数科技工作者的努力与探索。传统银行也在不断进行创新,以迎合消费者对便捷、高效服务的需求。未来的金融世界将带给我们怎样的惊喜...你期待吗?

结语:拥抱数字化金融的美好未来

总之,无论是数字钱包还是传统银行,都是这个时代金融变革的重要组成部分。我们作为消费者,当然希望这些工具能够更好地为我们服务。而伴随着数字化的发展,如何在创新与合规之间找到一个平衡点,也是金融界需要面对的挑战。

所以,各位,准备好迎接这个充满变化的金融时代了吗?在这条旅程中,让我们共同探索,见证那些意想不到的转变...很快,你也能成为这场风潮的参与者之一!